- Прогнозы на 2022

- Наиболее привлекательные секторы 2022 года для частных рынков: во что выгодней вложиться

- Российские акции с высокими дивидендами в 2022

- Дивидендный портфель 2022

- Российские облигации, которые обгонят депозит в 2022

- Чего ждать от акций фондов недвижимости в 2022 году?

- Американская экономика: ключевые факторы 2022

- Базовый прогноз

- Крупные акции доминируют на рынке

- Американские акции: перспективные тренды 2022

- Американские акции: кто может опередить S&P 500

- Американские акции, по которым вырастут дивиденды

- Сколько будет стоить баррель нефти в 2022

- Акции в топе прогнозов инвестдомов на 2022

- Стратегии, которые уходят в прошлое. Что изменится для инвесторов в 2022

- Тренды для долгосрочных инвестиций

Девиз дня: Время не ждёт

Инвесторы начинают 2022 год, сталкиваясь со знакомыми проблемами, в основном с рекордным количеством новых случаев заражения Covid-19 и опасениями по поводу роста инфляции.

Не все считают инфляцию краткосрочным явлением. Более трети (37%) обеспокоены тем, что массированные усилия по стимулированию могут привести к неконтролируемой инфляции. В долгосрочной перспективе все больше опасений, что стимулирование приведет к повышению налогов (58%) и увеличению риска будущего кризиса (49%). В то время как стагфляция (31%) и будущие сокращения систем социальной защиты (23%) являются дополнительными проблемами, треть учреждений также считают, что инфляция создает благоприятные возможности для расширения инвестиционных возможностей.

2021-й год не для всех инвесторов стал обнадёживающим: в России и мире вкладчики ждали роста ставок еще год назад, но поднимать их банки стали только к зиме, а валютные вклады так и не сдвинулись с места.

Многие рассчитывали, что глобальный рост цен приведет к новому ралли, то есть существенному подъему цен, в золоте. Но этого так и не случилось. За год этот драгметалл подешевел к доллару, несмотря на рекордную за 40 лет инфляцию в США (6,2% годовых).

В 2022 году ЦБ продолжит проводить жесткую монетарную политику, чтобы вернуть годовую инфляцию к цели 4% в год. При этом существует фактор неопределенности относительно того, насколько жесткой она будет, то есть как высоко ЦБ поднимет ставку, и как долго такая политика будет продолжаться.

Прогнозы на 2022

Тенденции фондового рынка. Сентимент инвесторов

Если ориентироваться на факторы внутренней среды: политическая стабильность, значительные золотовалютные резервы, жесткий курс ЦБ, минимальное по мировым меркам соотношение госдолга к ВВП, — то потенциал экономики значительный, а значит, и перспективы финансовых инструментов сильные. Дивидендная доходность отечественных компаний — все еще одна из самых высоких в мире, а срок окупаемости инвестиций — самый низкий. Однако некоторый геополитический дисконт в стоимости инструментов по-прежнему присутствует.

По совокупности факторов внешней среды и внутрироссийской повестки видится постепенное снижение темпов роста ВВП страны к 3%. Есть ожидания купирования инфляции и смягчения риторики ЦБ.

Наиболее привлекательные секторы 2022 года для частных рынков: во что выгодней вложиться

Российские акции: лидеры в каждом секторе в 2022

Несмотря на все изменения, важным моментом в составлении инвестиционных портфелей продолжает оставаться выбор сильных и перспективных компаний, а также соблюдение принципов здоровой диверсификации, в том числе по отраслям.

Нефтегазовая отрасль: Газпром, Лукойл и Роснефть

Акции Газпрома сейчас оценены относительно дешево, учитывая рекордные цены на газ. Из-за низких запасов спрос на топливо в ближайшей перспективе должен оставаться повышенным. Дивидендная доходность Газпрома по итогам 2021 г. ожидается около 12–15% — больше среднерыночных значений, и особенно высоко для голубой фишки.

Лукойл и Роснефть выигрывают от высоких цен на нефть. В IV квартале стоимость барреля скорректировалась относительно пиков III квартала, но остается для нефтяников более чем комфортной.

Основные факторы инвестиционной привлекательности Лукойла: щедрая дивидендная политика, а также активизировавшийся недавно buyback. Дивдоходность акций в 2022 г. ожидается около 8–11%. Обратный выкуп создает в акциях дополнительный спрос, благодаря чему они должны показывать динамику лучше рынка.

Роснефть интересна за счет реализации проекта Восток Ойл. Это крупный привлекательный актив с оценкой в 70 млрд евро при текущей капитализации Роснефти около 73 млрд евро.

Потребительский сектор: М.Видео и Белуга

Ключевой фактор привлекательности М.Видео на следующий год — ожидаемая высокая дивдоходность (13–16%). На текущий момент М.Видео по основным стоимостным мультипликаторам является одной из самых дешевых бумаг сектора и торгуются в среднем на 22% ниже медианы по конкурентам.

Акции Белуги в 2021 г. показали самую сильную динамику по отрасли. В 2022 г. акции могут еще вырасти, хотя, вероятно, скорость подъема замедлится. Компания поставила перед собой амбициозную задачу по удвоению выручки к 2024 г. Белуга отмечает, что по итогам 2021 г. рост укладывается в рамки стратегии и цель выглядит достижимой.

Из интересных бумаг также выделим Детский мир и Ленту.

Сектор телекоммуникаций: МТС

У компании большие планы, включая IPO МТС Банка, возможную продажу башенного бизнеса и принятие новой дивидендной политики. Конкретики по дивидендам на следующий год сейчас нет, однако менеджмент МТС дал понять, что осознает важность дивидендов для инвесторов.

Энергетический сектор: ОГК-2, Энел Россия, Ленэнерго-ап

В кейсе ОГК-2 важны ожидаемые крупные дивиденды по итогам 2021 г., дивдоходность может составить 11–13%. В перспективе высокие выплаты по акциям должны сохраниться.

Привилегированные акции Ленэнерго также интересны с прицелом на дивиденды. Выплаты по префам регламентированы уставом, поэтому вероятность отказа от дивидендов низкая. По итогам 2021 г. ожидаемая дивидендная доходность 11–13%.

Бумаги Энел Россия привлекательны в свете роста спроса на экологичную энергию. Сейчас компания реализует масштабную инвестпрограмму по строительству ВЭС. В перспективе акции также интересны из-за ожидаемых высоких дивидендов в 2023 г. — этот момент может постепенно закладываться в котировки уже в 2022 г.

Стоит также обратить внимание на акции Интер РАО. Компания остается одной из наиболее дешевых бумаг в секторе.

Финансовый сектор: Сбербанк и ВТБ

Оба банка интересны за счет ожиданий крупных дивидендов по итогам 2021 г. Дивдоходность ВТБ ожидается вблизи 14–18%, Сбербанка — около 9% для обыкновенных акций и 10% для привилегированных.

Металлургия и добыча: ММК, Северсталь, Мечел-ап, Распадская

Спрос на продукцию сталеваров остается высоким, а цены комфортными. Даже после прошедшей коррекции их ожидаемая дивидендная доходность находится на топовых для рынка уровнях. Дополнительным драйвером для акций ММК может стать включение в индекс MSCI.

Благоприятная конъюнктура на рынке угля позволяет ожидать роста в привилегированных акциях Мечела и бумагах Распадской. В фокусе крупные дивиденды на горизонте 12 месяцев.

Химическая отрасль: КуйбышевАзот и ФосАгро

На 2022 г. взгляд на химическую отрасль умеренно позитивный. У КуйбышевАзот сильный диверсифицированный портфель, а финансовые результаты ожидаются рекордными. По мультипликаторам акции компании выглядят дешево по сравнению с ближайшими российскими и зарубежными конкурентами.

ФосАгро продолжает демонстрировать высокие операционные и финансовые результаты. Высокие цены на удобрения позволяют ожидать относительно высоких дивидендов в 2022 г., однако стоит учитывать риски коррекции цен на удобрения весной–летом 2022 г.

Информационные технологии: Яндекс и HeadHunter

У Яндекса широко диверсифицированный портфель активов, высокие темпы роста бизнеса. Недавно компания начала активно развиваться в сегменте e-commerce, который в перспективе может стать сильным драйвером роста группы.

HeadHunter в 2021 г. сильно улучшил финансовые результаты за счет восстановления рынка после острой фазы «коронакризиса», а также активности на M&A рынке. Дополнительную поддержку бумагам оказывает buyback.

Транспортный сектор: Globaltrans

Компания продолжает восстанавливаться после пандемии. В 2022 г. ожидается дальнейший рост экономической активности и улучшение финансовых результатов.

Строительный сектор: ПИК и Самолет

В следующем году спрос на жилье ожидается не таким высоким, повторить успехи последних 2 лет будет сложно. Рынок постепенно приходит к насыщению, а фактор льготной ипотеки поддерживает спрос уже не так сильно.

Одним из лидеров могут оказаться акции ПИК, как самого крупного представителя отрасли. Если заявленные менеджментом высокие темпы роста финансовых показателей ГК Самолет сохранятся, бумаги также могут расти быстрее рынка.

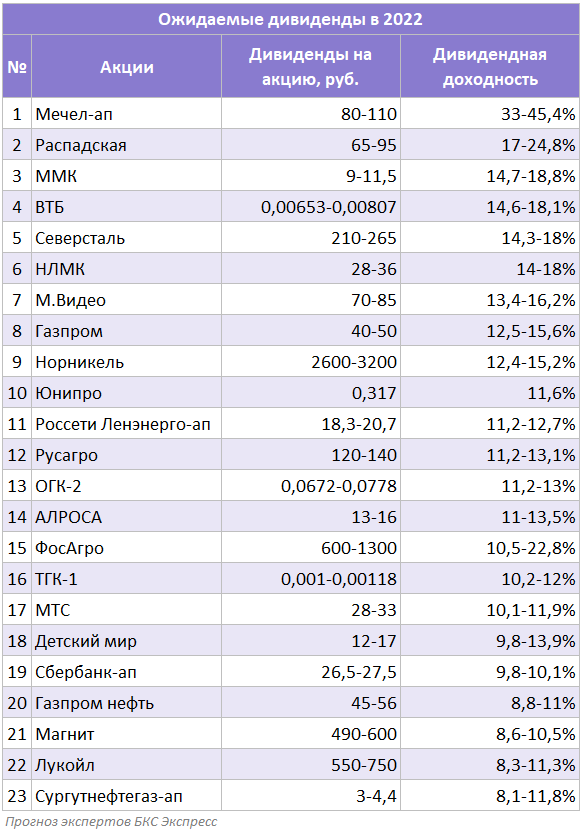

Российские акции с высокими дивидендами в 2022

Российский рынок в 2022 г. вновь обещает стать одним из самых привлекательных в мире с точки зрения дивидендной доходности. Многие голубые фишки готовы предложить акционерам дивдоходность в районе 10% и выше.

Мечел-ап (33–45% дивидендной доходности)

Компания является бенефициаром роста цен на сталь и уголь, позитивный эффект на прибыль компании также оказали валютные переоценки в связи с укреплением рубля.

Дивиденды по префам регламентированы уставом и составляют 20% от чистой прибыли по МСФО по итогам года. Совокупные дивиденды по итогам года могут оказаться в диапазоне 80–110 руб. Дивидендная доходность в таком случае достигнет 33–45%.

Стоит оговориться, что привилегированные акции Мечела интересны как ставка на крупные дивиденды в 2022 г., однако на более долгосрочном горизонте ожидания по акциям сдержанные.

Распадская (17–25% дивидендной доходности)

Инвестиционный кейс Распадской заметно улучшился в 2021 г. Теперь компания будет направлять на дивиденды 100% от FCF при отношении чистый долг/EBITDA ниже 1,0х.

В целом в 2022 г. дивиденды Распадской ожидаются в диапазоне 65–95 руб. на акцию, дивидендная доходность 17–25%. Средне- и долгосрочные ожидания позитивные.

ММК (15–19% дивидендной доходности)

Среди черных металлургов российского рынка наибольшую дивидендную доходность могут предложить акции ММК. Компания исторически торгуется по более низкой рыночной оценке в сравнении с ближайшими конкурентами из-за меньшей степени обеспеченности сырьем. Однако этот же фактор в совокупности с исторически высокой доходностью свободного денежного потока позволяет ожидать большей дивдоходности.

В целом за 2022 г. выплаты могут составить около 9–11,5 руб. на бумагу.

ВТБ (15–18% дивидендной доходности)

ВТБ по итогам 2021 г. планирует более чем в 4 раза увеличить прибыль относительно прошлого года. Топ менеджмент не единожды подчеркивал стремление направить на дивиденды 50% от чистой прибыли по МСФО. При таком payout ratio и сохранении принципа равной дивидендной доходности по всем типам акций дивиденды ВТБ по итогам 2021 г. могут составить 0,0065–0,0081 руб. на бумагу. Дивидендная доходность 15–18%.

Северсталь, НЛМК (14–18% дивидендной доходности)

В последние несколько лет черные металлурги стабильно удерживаются в топе российского рынка по дивидендной доходности. Их особенность — привязка дивидендов к свободному денежному потоку, благодаря чему выплаты не зависят от разовых неденежных статей.

В 2021 г. Северсталь и НЛМК стали бенефициарами роста цен на сталь в 2021 г. К концу года цены на продукцию скорректировались, однако остаются для металлургов комфортными и позволяют выплачивать крупные дивиденды. В 2022 г. дивидендная доходность по обеим компаниям может быть в районе 14–18%.

М.Видео (13–16% дивидендной доходности)

Дивиденды М.Видео в 2022 г. ожидаются в диапазоне 70–85 руб. на акцию, дивдоходность 13–16%. Средне- и долгосрочные ожидания по акциям М.Видео умеренно позитивные. Высокая дивидендная доходность не является разовым моментом, хотя и не исключено небольшое снижение размера выплат в будущем.

Газпром (13–16% дивидендной доходности)

Дивиденды по акциям Газпрома в 2022 г. ожидаются в диапазоне 40–50 руб. на акцию. Компания в этом году стала бенефициаром сильного роста цен на газ в Европе. Спрос на голубое топливо поддерживался ралли на сырьевых рынках, восстановлением мировой экономики после острой фазы пандемии и трендом на декарбонизацию.

Норникель (12–15% дивидендной доходности)

В 2021 г. в СМИ часто появлялись сообщения о спорах между акционерами Норникеля по дивидендному вопросу. В итоге за 9 месяцев 2021 г. совет директоров компании рекомендовал выплатить дивиденды в размере 1523,17 руб. на акцию, дивидендная доходность по текущим котировкам составляет 7,3%. Рекомендация соответствовала верхней границе наших ожиданий и предполагает, что компания продолжает платить дивиденды в соответствии с установленной акционерным соглашением формулой.

По выплатам за 2021 г. акционерное соглашение продолжит действовать, дивиденды могут составить еще около 1080–1680 руб. на акцию. Таким образом, совокупные дивиденды Норникеля, выплачиваемые в 2022 г., ожидаются около 2600–3200 руб. на акцию.

Юнипро (11,6% дивидендной доходности)

Юнипро придерживается политики фиксированных выплат. В 2022 г. компания планирует направить на дивиденды 20 млрд руб. или 0,317 руб. на акцию, как и по итогам 2021 г.

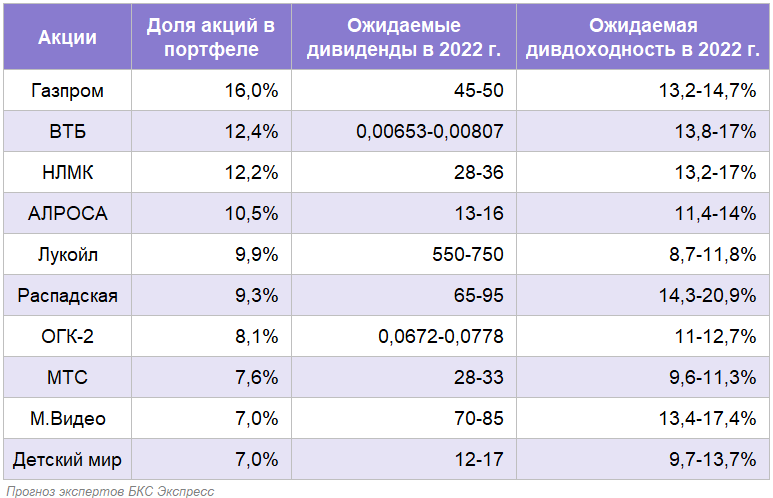

Дивидендный портфель 2022

Представляем портфель из 10 бумаг, дивидендная доходность которого, по нашим ожиданиям, способна опередить среднерыночный показатель в 2022 г.

Экспортоориентированных компаний в портфеле — 57,9%, ориентированных на внутренний рынок — 42,1%. Ожидаемая дивидендная доходность 12,2–15,3%.

Один раз в квартал возможно проведение ребалансировки в случае изменения ожиданий по привлекательности тех или иных инструментов.

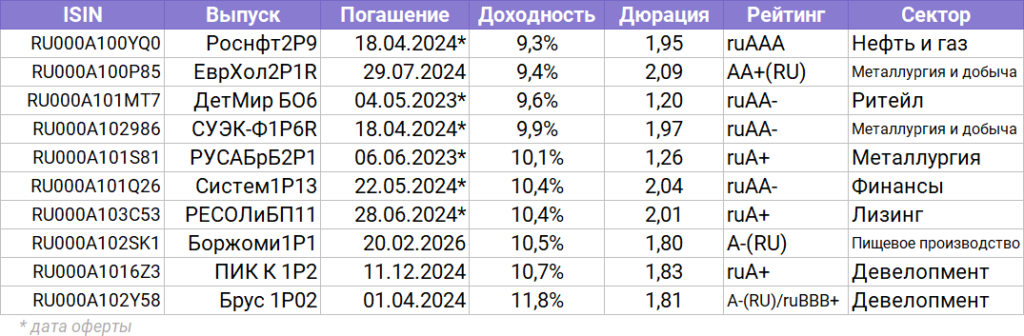

Российские облигации, которые обгонят депозит в 2022

Банк России, судя по риторике, намерен приложить все усилия, чтобы к концу 2022 г. инфляция замедлилась до 4–4,5%. Средний уровень ключевой ставки в 2022 г. ожидается в диапазоне 7,3–8,3% при текущих 8,5%. Это означает, что к концу 2022 г. ключевая ставка с большой вероятностью окажется ниже, чем сейчас. Аналогичным образом снизятся и доходности по облигациям.

Если ориентироваться на этот сценарий, то уже сейчас можно постепенно уходить от коротких бумаг и защитных флоатеров к более доходным среднесрочным облигациям.

Но опыт 2021 г. показывает, что прогнозы не всегда сбываются. Если отталкиваться от идеи, что облигации — инструмент для консервативных инвесторов, то имеет смысл придерживаться более осторожного подхода. Доля защитных бумаг в портфеле может оставаться чуть более высокой, чем того требует актуальный прогноз.

Исходя из этого, в конце 2021 г. имеет смысл обратить внимание на классические облигации срочностью 2–3 года, и для подстраховки оставить долю в портфеле для защитных флоатеров и линкеров.

Вот пример облигаций, которые могут обогнать депозит в 2022 г. и обеспечить своим владельцам привлекательную доходность.

Чего ждать от акций фондов недвижимости в 2022 году?

🤔 Следующий год навряд ли станет для REITs таким же удачным, как 2021-й, считают аналитики. «Нам трудно представить, что в 2022-м у сектора будет еще один такой же успешный год», — заметил эксперт Evercore ISI Стив Саква.

Пессимистичные прогнозы аналитики связывают с опасениями по поводу нового штамма SARS-CoV-2 «омикрон», которые уже ослабляют надежды на то, что миллионы людей, ушедшие в пандемию на удаленку, в ближайшие месяцы смогут вернуться в офисы.

😐 Кроме того, с трудностями акции REITs в следующем году могут столкнуться из-за высокой инфляции и повышения процентных ставок в США. «Общие риски создают предпосылки для значительной волатильности акций REITs в течение следующих 12 месяцев», — говорится в отчете Evercore ISI по фондам недвижимости.

Тем не менее даже в разгар пандемии, когда акции REITs, владеющих офисной недвижимостью, торговыми центрами, домами престарелых и отелями, были весьма изменчивы, были фонды недвижимости, которые продолжали расти, обращает внимание Fox. Например, общая прибыль промышленных REITs с доковидных времен увеличилась на 40% из-за активного роста розничных онлайн-продаж. А общий доход арендодателей складских помещений с 2019 года вырос более чем на 80%.

В 2022 г. ожидается замедление рынка. Из-за сокращения господдержки и роста ключевой ставки, которая может достигнуть 8,5%, ставки по ипотеке в 2022 г. могут вырасти.

Рост ставок по ипотеке, высокие цены на квадратные метры и стремительно дорожающая потребительская корзина могут сделать жилье менее доступным для населения и охладить спрос в 2022 г. Это будет ограничивать возможности девелоперов по дальнейшему переносу в цены растущей себестоимости, оказывая давление на маржинальность.

Снижение цен на новостройки не ожидается, по крайней мере на премиальных рынках в Москве, Московской области и Санкт-Петербурге. Скорее, цены выйдут на плато на фоне снижения объемов продаж.

На вторичном рынке объем предложения и число сделок также могут сократиться.

Вот как российский инвестор в 2022 г. может заработать на недвижимости и других активах, связанных с ней.

Инвестиции в недвижимость напрямую

Для собственников инвестиционной недвижимости декабрь 2021 г. – январь 2022 г. могут стать оптимальным тактическим моментом, чтобы получить за свой объект хорошие деньги и разместить их в других активах. Это справедливо для спекулятивного подхода. Долгосрочным инвесторам опасаться нечего — ипотечного пузыря или иных предпосылок для серьезного и длительного падения цен не наблюдается.

Для покупок в инвестиционных целях сейчас может быть не самый подходящий момент. Вероятно, более привлекательные предложения могут появиться к лету 2022 г., хотя ставки по ипотеке к тому моменту могут оставаться высокими.

Акции девелоперов

В 2021 г. в числе отстающих оказались ЛСР и Эталон, которые не смогли в полной мере извлечь выгоду из конъюнктуры из-за дефицита предложения. Сейчас компании активно работают над пополнением земельного банка, чтобы выйти на достойные объемы реализации в 2022–2023 гг.

ПИК, действующий лидер рынка, в 2021 г. показал рекордные результаты, а его акции обновили исторические вершины. Взгляд на компанию остается позитивным, хотя в 2022 г. показатели могут замедлиться.

Акции группы Самолет в 2021 г. принесли инвесторам выдающуюся доходность. С начала года бумаги выросли в цене более чем в 5 раз. Инвесторы высоко оценили потенциал роста бизнеса. На горизонте 2022–2023 гг. компания планирует провести SPO, в результате чего free-float вырастет до 30–40%. Это ощутимо повысит ликвидность и сделает бумагу привлекательной для крупных инвесторов.

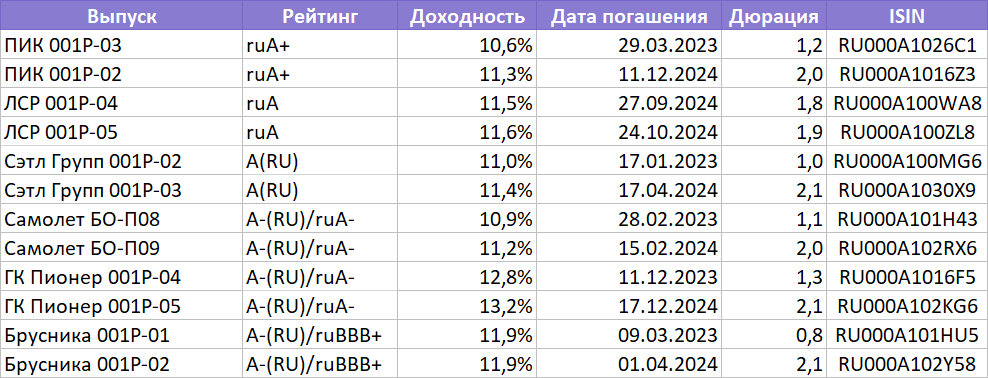

Облигации девелоперов

В 2020–2021 гг. девелоперы активно выходили на долговой рынок, так что предложение в секторе есть. В обращении находятся рыночные выпуски облигаций от 25 эмитентов общим объемом эмиссии более 300 млрд руб.

Особенность сектора в том, что отраслевые риски девелоперов считаются достаточно высокими. Несмотря на то, что большая часть облигаций имеют рейтинги по национальной шкале от BBB- до A+, доходности в основном превышают 10%.

С одной стороны, это возможности для инвесторов получить высокую доходность, инвестируя в бумаги качественных компаний. С другой — следует внимательно оценивать риски компаний, потому что даже самые надежные эмитенты не застрахованы от конъюнктурных проблем.

В таблице ниже представлены выпуски облигаций, которые выглядят интересными на горизонте 2022–2023 гг.

Ипотечные облигации — зарабатываем на чужой ипотеке

Бум по выдаче ипотечных кредитов положительно сказался не только на продажах застройщиков, но и на объемах активно развивающегося рынка ипотечных облигаций. Ипотечная облигация (ипотечная ценная бумага, ИЦБ) — это облигация, выпущенная банком и обеспеченная платежами его клиентов по ипотечным кредитам. В основе такой облигации лежит пул ипотечных кредитов, платежи по которому направляются инвесторам в виде купонов.

Крупнейшим агентом по выпуску ИЦБ в России является ДОМ.РФ. Его выпуски составляют более 90% всего рынка ИЦБ. Ипотечные облигации в России представляют хорошую возможность для инвестора получить долгосрочную доходность выше ОФЗ при высокой надежности вложений. При этом минусом будет низкая ликвидность и небольшой перечень бумаг, доступных к покупке.

Инвестиции по-крупному — ЗПИФы недвижимости

Инвестировать в квадратные метры можно через закрытые паевые инвестиционные фонды (ЗПИФ), в которых средства инвесторов собираются в единый пул и вкладываются в жилую и коммерческую недвижимость.

Американская экономика: ключевые факторы 2022

Базовый взгляд на американскую экономику США в 2022 г. — умеренно позитивный. Накопилось достаточное число катализаторов и рисков.

- высокая инфляция,

- возможность введения в мире новых локдаунов,

- повышение геополитических рисков,

- вероятность ужесточения антимонопольного законодательства,

- усиление долгового кризиса в Китае.

Базовый прогноз

Согласно прогнозу сервиса GDP Now, в IV квартале ВВП США может увеличиться на 8,7%. Индекс деловой активности в промышленности (PMI) в ноябре составил 61,1 п. Показатель находится на одном и том же уровне уже три месяца. В сфере услуг показатель за четыре месяца вырос с 55 п. до 58 п. На грядущие улучшения в экономике также указывает «кривая доходности» Treasuries.

Согласно прогнозу ВВП, в 2022 г. рост ВВП может составить 3,8%, уровень безработицы — 3,8%, инфляция (индекс PCE) — 2,2%.

Прогноз фондового рынка на 2022 год выглядит значительно иначе, чем на 2021 год. Чтобы достичь еще одного большого года, рынку потребуется приручить новые риски, к некоторым из которых инвесторы не привыкли. Ключевым среди них является инфляция — язва, которая не появлялась на коже рынка с 1980-х годов.

Рынок 2021 года вырос благодаря низким процентным ставкам, правительственным стимулам и огромному росту доходов. Новый год начинается с того, что Федеральная резервная система движется к первому повышению ставок с 2018 года, чтобы снизить инфляцию. В Конгрессе нет четкого пути для еще одного масштабного законопроекта о расходах. Ожидается, что доходы будут расти, но более умеренно.

В отсутствие одних и тех же движущих сил 2021 года фондовому рынку понадобятся разные действующие лица.

Крупные акции доминируют на рынке

Все больше и больше фондовый рынок определяется пятью или шестью крупнейшими компаниями в рейтинге S&P 500. Шесть крупнейших — Apple (AAPL), Microsoft (MSFT), Alphabet (GOOGL), Amazon.com (AMZN), Мета — платформы (FB) и Tesla (TSLA) — сегодня на них приходится почти 25% от общего индекса. Nasdaq также занимает лидирующие позиции, его шесть крупнейших холдингов составляют более 40% индекса.

Американские акции: перспективные тренды 2022

Метавселенная

Мир находится на стадии перехода от Web 2.0 — централизованной системы, существующей в облаке и на мобильных устройствах к Web 3.0 — децентрализованной системе, функционирующей в блокчейн-облаке. Она также называется метавселенной, следующим этапом существования Интернета.

По данным Grayscale, общий адресуемый рынок (TAM), возникающий при формировании метавселенной, составляет около $1,4 трлн. Morgan Stanley считает, что его размер составит $8 трлн. Большую долю в нем имеют реклама и социальная коммерция, также в него войдут цифровые события, оборудование и разработка.

Какие акции выигрывают от развития метавселенной: Meta Platforms (FB), Unity Software (U), Roblox (RBLX), Nvidia (NVDA).

Зеленая энергетика

Сектор зеленой энергетики с электромобилями и их инфраструктурой будет пользоваться спросом. Поддержкой для индустрии является подписанный Джо Байденом законопроект Build Back Better, направленный на продвижение возобновляемой энергетики, на развитие рынка электромобилей и инфраструктуры для них в США, в совокупности с инфраструктурным планом расходов на $1,2 трлн.

По данным Allied Market Research, глобальный рынок возобновляемой энергетики с темпом роста (CAGR) в 8,4% с $882 млрд в 2020 г. вырастет до $1978 млрд к 2030 г.

Какие акции выигрывают от роста возобновляемой энергетики: Tesla (TSLA), QuantumScape (QS), ChargePoint Holdings (CHPT).

Космическая экономика

По данным Space Foundation, экономика космоса продемонстрировала рост на 4,4% в 2020 г., достигнув размера в $447 млрд. 80% здесь составляет коммерческий космос, темпы роста которого превышают общие и составляют 6,6% годовых. По мнению Bank of America, космическая экономика увеличится более чем в три раза, до $1,4 трлн за 10 лет.

Какие акции выигрывают от формирования космической экономики: Virgin Galactic Holdings (SPCE), Astra Space (ASTR).

Прогноз по S&P 500 на 2022

В 2021 г. индекс S&P 500 рос волнообразно — усилилась волатильность. Позитивных факторов на 2022 г. много, но риски достаточно серьезные. В I квартале волатильность может усилиться, акции с высокой бетой могут оказаться в аутсайдерах.

Индекс S&P 500 консолидируется под уровнем сопротивления, образованным историческим максимумом (4630 п. на 17.12.21). В среднесрочном периоде высока вероятность просадки в район 4400–4350 п. Такой расклад станет более вероятным при закреплении ниже 4550 п.

Целевой уровень на 12 мес. — 4800–4850 п.

Американские акции: кто может опередить S&P 500

На рынке много компаний, которые стабильно годами растут лучше индекса. Вот 5 акций из разных секторов, у которых наибольшие шансы повторить рекорды прошлых лет в 2022 г.

Bio-Rad (BIO)

Яркая звезда на рынке медоборудования. Ее бизнес и акции бесперебойно растут с 2007 г. Компания успешно пережила два крупнейших кризиса XXI века. Сейчас Bio-Rad входит в топ-7 крупнейших компаний своей ниши ($22 млрд), пока отставая от лидера отрасли Abbot Laboratories примерно в 10 раз ($227 млрд).

За время, что она торгуется, бумага выросла в 528 раз. Средняя годовая доходность за последние 5 лет — 33%, за последний год 32%. Отличается колоссальной динамикой прибыли и выручки: от 20% до 70% выше прогноза в каждом из отчетов.

Microsoft (MSFT)

Наименее спорная фишка из IT-гигантов на среднюю перспективу. Ни одного отчета хуже ожиданий на протяжении всей пандемии. Бизнес компании хорошо диверсифицирован между офисным софтом, облачными сервисами и видеоиграми. В среднем последние пять лет акции росли по 40% в год, за последний — на 50%.

Важный плюс в копилку Microsoft — отсутствие существенных антимонопольных претензий к ней. Если других IT-гигантов, в особенности Facebook и Apple, весь год таскали по судам, то MSFT все это время тихо наращивала продажи и прибыль. В последних семи отчетах показатели были на 10–50% выше ожиданий.

BlackRock (BLK)

Одна из системообразующих компаний на фондовом рынке США. Присутствует по всех сегментах: от розничных инвестиций (35% всего рынка ETF, первое место среди провайдеров), до услуг по управлению долгами государства (партнер ФРС в количественном смягчении).

Акции BlackRock в числе лидеров рынка почти 10 лет. Средняя доходность без учета дивиденда последние пять лет — 18%, с учетом — более 20%. За последний год выросла на 27%. Два года стабильно показывает отчеты лучше ожиданий. Учитывая ожидаемый рост ключевой ставки в США (и стоимости займов), можно также ожидать и роста акций финансовой корпорации.

Thermo Fisher (TMO)

Одна из двух крупнейших компаний медицинской диагностики — наряду с Danaher Corporation (обе стоят более $200 млрд), которая тоже стабильно обгоняет рынок. Из этих двух на декабрь 2021 г. интереснее смотрятся акции TMO: выше динамика продаж, ниже мультипликаторы, шире маржинальность.

Thermo Fisher неизменно обгоняет рынок, начиная с 2012 г. Средняя доходность последние пять лет стабильно 34%, в том числе и за последние 12 месяцев. За все пять лет лишь один раз не попала в прогноз (по выручке, промахнувшись всего на 1%). С начала пандемии показывает прибыль на 20–30% выше ожиданий.

Target (TGT)

Третий по размеру розничный ритейлер Америки (после Walmart и Costco) и самый динамичный из этих троих. Растет быстрее рынка еще с середины 1990-х, хотя при этом остается вполне типичным дискаунтером. Одна из редких защитных бумаг, которая приносит 26% ежегодно (последние пять лет). За минувший год выросла более чем на 40%.

Сильная сторона Target — экономия на масштабе. Она дает минимальные на рынке цены, стимулируя покупателей брать товары мелким оптом. Система подписки у нее успешно работала еще до того, как ее внедрили Amazon и прочие. Тренд на цифровизацию только усилил преимущества Target: с начала пандемии ни одного квартала хуже ожиданий.

Американские акции, по которым вырастут дивиденды

В неоднозначной экономической ситуации стоит обратить внимание на более стабильные бумаги, чем классические «истории роста». В том числе на дивидендные акции.

Согласно прогнозу Refinitiv, в индексе S&P 500 есть 356 компаний, которые могут увеличить выплаты в следующем году. Диапазон возможного роста — от 0,1% до 697%.

Вот 3 наиболее интересные бумаги, на которые стоит обратить внимание.

3M (MMM). Дивидендная доходность — 3,4% годовых

Производитель широкого спектра продукции: более 60 000 наименований товаров 3М продаются в 200 странах мира. Сила 3M в диверсификации и размере. Компания работает в четырех бизнес-сегментах: «Безопасность и промышленность», «Транспорт и электроника», «Здравоохранение», «Потребительский сегмент».

Cardinal Health (CAH). Дивидендная доходность — 3,9% годовых

Американская компания, занимающаяся дистрибуцией фармацевтических и медицинских товаров, включая аптечные сети. Увеличивала выплаты 34 лет подряд. Пандемия коронавируса ударила по медицинским услугам, предоставляемым Cardinal Health. При этом фармацевтический сегмент выдержал удар.

Amcor PLC (AMCR). Дивидендная доходность — 4,1% годовых

Международная упаковочная компания со штаб-квартирой в Австралии. Это не корпорация США, но бумаги торгуются на американском рынке. Увеличивала дивиденды 38 лет подряд. В 2019 г. Amcor объединилась с Bemis, которая активно присутствует на американском рынке товаров для упаковки.

Сколько будет стоить баррель нефти в 2022

Несмотря на то, что консенсус-прогноз предполагает избыток предложения, участники рынка ждут, что средняя цена на нефть в 2022 г. будет не намного ниже 2021 г.

Спрос — восстановление продолжается, но темпы ниже.

Победа над COVID-19 еще не одержана. Вероятно, в следующем году мы увидим новые штаммы и сейчас сложно предсказать, как будет реагировать на них рынок.

Масштабная вакцинация пока не смогла полностью избавить мир от социальных ограничений. Особенно это касается международных авиаперелетов. В то время как спрос на бензин и средние дистилляты уже восстановился к допандемийным уровням, потребление авиатоплива остается слабым. Ожидается, что по мере дальнейшего прогресса в борьбе с COVID-19 авиаперевозки и спрос на керосин будут восстанавливаться, выступая ключевым драйвером потребления.

Актуальные прогнозы по спросу от трех крупнейших аналитических агентств предполагают рост в 2022 г. в пределах 3,3–4,2 млн б/с, что позволит полностью вернуться к допандемийным уровням.

Предложение — США ускоряется, ОПЕК+ пытается поддерживать темп

Несмотря на рост цен, добыча в США в 2021 г. восстанавливалась очень медленно. Ожидается, что в 2022 г. число буровых установок вырастет к уровням, необходимым для обеспечения стабильного роста производства. По оценке EIA, добыча в США в следующем году составит в среднем 11,85 млн б/с. С учетом того, что текущая добыча уже на уровне 11,7 млн б/с, фактические результаты 2022 г. могут оказаться выше.

Страны ОПЕК+ продолжат придерживаться графика, согласно которому добыча альянса ежемесячно будет увеличиваться на 400 тыс. б/с до тех пор, пока полностью не восстановится. Предполагается, что большая часть стран сможет вернуться к допандемийному производству к концу II квартала 2022 г. Однако есть риск, что отдельные участники альянса не смогут поддерживать такие темпы.

Еще одним фактором неопределенности остается Иран. После семи раундов переговоров с США в 2021 г. перспективы соглашения по ядерной сделке по-прежнему туманны и будут оставаться в фокусе в 2022 г.

Рыночный баланс и прогноз по ценам

Большинство аналитиков сходятся во мнении, что в 2022 г. на рынке будет наблюдаться профицит нефти. По итогам 2021 г. уровень запасов в мире оказался на очень низком уровне. Часть профицита будет уходить на их восполнение, что будет поддерживать более плавный характер снижения цен. В результате среднегодовой уровень цен на Brent может быть близок к значению 2021 г.

Перспективы рубля в 2022

Ключевые риски, угрожавшие российской валюте в уходящем году: геополитика, пандемия, а также необходимость ужесточения монетарной политики крупнейших центробанков, вероятно, сохранят свою актуальность и в 2022. Однако, если они не приведут к реализации одного из негативных сценариев, рубль может продолжить умеренно укрепляться.

Сырьевой фактор

Активный рост цен на сырьевые товары наблюдался на протяжении большей части года. Кроме того, энергетический кризис вызвал рекордное подорожание газа в Европе, что поддержало котировки нефти и других энергоносителей.

При этом укрепление российской валюты отставало от темпов роста нефтяных цен.

Скорее всего, в 2022 г. сырьевые цены возобновят нисходящую коррекцию, но по-прежнему будут обеспечивать сбалансированность российского бюджета.

Фактор политики центробанков

Усиление инфляции заставило центробанки приступить к ужесточению денежно-кредитной политики.

Сворачивание монетарных стимулов и предстоящее повышение процентных ставок в развитых экономиках будет выступать фактором торможения экономического роста, а также способно вызвать серьезную коррекцию рынков. Многие активы в результате программ денежного стимулирования достигли состояния финансового пузыря, что угрожает сильным падением их стоимости.

Кроме того, ухудшение ситуации с глобальной ликвидностью способно увеличить финансово-экономические и бюджетные дисбалансы многих развивающихся стран. Поэтому их рынки могут показать опережающие темпы снижения из-за бегства иностранных инвесторов. В определенный момент это способно оказать давление и на рублевые активы.

Банк России из-за ускорения роста потребительских цен еще в марте приступил к повышению ключевой ставки, которая с тех пор увеличилась почти в 2 раза с исторического минимума 4,5%. Несмотря на это, в конце года инфляция обновляла пятилетние максимумы и только в последние недели продемонстрировала признаки прохождения пика. Это увеличивает вероятность того, что в начале 2022 г. ЦБ все же даст сигнал о паузе в ужесточении монетарной политики. Тем более, после декабрьского повышения ключевая ставка стала положительной в реальном выражении (за вычетом годовой инфляции).

Ужесточение денежно-кредитных условий является одним из главных фундаментальных факторов укрепления любой валюты. Поэтому проводимая Банком России монетарная политика продолжит поддерживать курс рубля в 2022 г.

Долговой рынок

В 2021 российский долговой рынок снижался. Осенью индекс гособлигаций RGBI достиг минимального с начала 2019 г. уровня.

Снижение котировок (рост доходностей) ОФЗ было вызвано ожиданиями дальнейшего повышения ключевой ставки. Доходности облигаций обычно предвосхищают будущие ставки в экономике, двигаясь в сторону их ожидаемого уровня.

В случае ослабления геополитического фактора мы можем увидеть приток средств нерезидентов на российский рынок уже в первой половине 2022 г., что увеличит предложение инвалюты, способствуя повышению курса рубля.

Геополитический фактор

Пожалуй, фактор геополитики является самым непредсказуемым и одновременно обладает самым сильным влиянием на рублевые активы.

Скорее всего, сторонам вновь удастся найти точки соприкосновения и вернуть международные отношения в конструктивное русло. Как только инвесторы заметят соответствующие признаки, это вызовет резкое сокращение геополитического дисконта курса рубля.

Перспективы рубля в 2022

У рубля есть несколько преимуществ перед большинством валют развитых и, тем более, развивающихся стран. Прежде всего — относительно высокая стоимость сырья, позволяющая пополнять международные резервы страны. Вместе с уже накопленным запасом прочности финансово-экономической системы России и достаточно жесткой монетарной политикой Центробанка, все это является залогом стабильности рубля, предотвращая его бесконтрольное обесценивание даже в случае больших потрясений мировых рынков.

2022 г. может оказаться более сложным для всех рынков, поскольку они лишатся главного драйвера роста — сверхмягкой монетарной политики. Тем не менее, если обозначенные риски не усилятся, рубль способен возобновить умеренный рост. В этом случае доллар может уйти в область 68–72 руб., при сохранении котировок Brent в диапазоне $65–85.

Взгляд на золото в 2022

Для золота складывается благоприятный фон. Инфляция в США на максимумах, но крупнейшие мировые ЦБ лишь в начале пути ужесточения монетарной политики. На горизонте ближайших месяцев можно будет увидеть дальнейшее увеличение годовой инфляции и падение реальных процентных ставок. В данной ситуации есть шансы на умеренный рост цен на золото. В первой половине года допускаем подъем к $1900–2000.

Затем должны сказаться сворачивание QE в США, замедление инфляции из-за эффекта высокой базы и ожидания дальнейшего роста ставок. Здесь спрос на золото может оказаться под давлением, особенно если к этому моменту удастся обуздать инфляционные ожидания. Во II полугодии не исключаем коррекцию и откат ближе в сторону $1500–1600.

При этом допускаем, что динамика цен на золото будет более сглаженной за счет таргетирования ожиданий по инфляции, а амплитуда колебаний окажется не настолько выраженной.

Фактор коронавируса вряд ли сможет поддержать динамику цен на драгоценный металл. Панических настроений, как это было в начале 2020 г., наверняка удастся избежать. Защитная репутация золота временно отходит на второй план.

Есть значительный риск, что в ближайшие годы золото будет постепенно терять свои привычные свойства. Этот год уже показал, что рекордная за многие годы инфляция в развитых и развивающихся странах вместе с гигантским увеличением денежной массы так и не привели к взлету котировок.

Несмотря на не неоднозначные ожидания по рынку золота на 2021 г., включение драгоценного металла в инвестиционный портфель может быть оправдано с точки зрения диверсификации вложений и снижения общего уровня риска.

Из наиболее интересных способов инвестирования в золото выделим покупку акций золотодобывающих компаний. Ключевой фактор привлекательности — ценные бумаги, помимо роста цены, генерируют денежный поток за счет дивидендов, в то время как сам по себе металл может принести доход только в случае увеличения курсовой стоимости.

На российском фондовом рынке торгуются акции Полюса, Полиметалла и Петропавловска.

Полюс — самая рентабельная из золотодобывающих компаний в мире и крупнейшая по объемам производства в России. По итогам III квартала 2021 г. рентабельность по EBITDA составила 70%. Бумаги Полюса на текущий момент являются самыми дорогими в сравнении с конкурентами по отрасли.

Сильными сторонами Полиметалла являются высокий free-float и диверсификация производства. Помимо золота, компания добывает серебро. Бумаги в моменте выглядят чуть привлекательнее Полюса из-за более низкой сравнительной оценки по мультипликаторам и более высоких форвардных дивидендов.

Петропавловск — интересен как ставка на улучшение инвестиционного кейса. У компании самый выраженный потенциал увеличения объемов производства. Кроме того, Петропавловск в скором времени может представить стратегию развития и презентовать новую дивидендную политику. При этом риски в этих бумагах выше, чем в Полюсе или Полиметалле, из-за корпоративного конфликта и более высокой себестоимости производства.

Акции в топе прогнозов инвестдомов на 2022

Представляем акции, которые имеют максимум оценок от инвестиционных домов с перевесом в пользу «Покупать» и «Активно покупать». Все они входят в основные индексы: РТС/МосБиржи и S&P 500 соответственно.

Зарубежные акции

На рынке США отметили десять компаний, которые имеют оптимальное соотношение качества и количества положительных оценок: не менее 30 штук с консенсусом около 90% и выше.

Средний прогноз по росту среди перечисленных выше фишек составляет 26% при максимальных +51% у PayPal и всего +4% у Apple. Чтобы убрать самых перекупленных фаворитов, мы посчитали «коэффициент качества прогноза», перемножив таргет на долю рекомендаций. В итоге в топ-3 самых перспективных бумаг 2022 года вошли финтех-гиганты: PayPal, Visa и Mastercard.

Российские акции

Представлены только бумаги с покрытием от 10 инвестиционных домов и больше. Всего на нашем рынке 13 таких акций от 12 компаний, в том числе две бумаги Татнефти (обыкновенная и привилегированная). Самый сильный консенсус — по Сберу (94% рекомендуют покупать), но у него не самый высокий средний таргет (у префов Татнефти он дает +36%).

Снова отбираем топ-3 лучших, перемножая средний прогноз по росту акции на долю рекомендаций к покупке. С большим отрывом от остальных идут Сбербанк, Роснефть и Магнит. Это три российские бумаги, от которых аналитики ждут наибольшего роста с максимальной вероятностью.

Стратегии, которые уходят в прошлое. Что изменится для инвесторов в 2022

Некоторым закономерностям рынок следует постоянно. Однако мир быстро меняется: ранее эффективные системы перестают работать.

Золото теряет роль защитного актива

Нынешний год показал, что золото не всегда защищает от инфляции. Более того, если взглянуть на исторические данные, реальная доходность золотодобытчиков на дистанции последних 50 лет обходит инфляцию только в 47% случаев.

Инфляция официально перестала быть «временной»

ФРС США будет сокращать покупки активов быстрее и повышать процентные ставки раньше, чем ожидалось.

США перейдут в III фазу экономического цикла

Это произойдет в течение I–II кварталов 2022 г. и означает, что пик темпов роста экономики пройден. В III фазе показывают динамику хуже рынка IT, товары длительного пользования и премиум-сегмент, лучше рынка — энергетика, базовые материалы, здравоохранение, потребительские товары, коммунальные услуги.

Масштабные «разгоны» акций уходят

«Разгоны» бумаг с высоким short-интересом и низкой ликвидностью остаются в прошлом. Частные инвесторы и хедж-фонды стали осторожнее, что снижает вероятность появления новых очевидных дисбалансов на рынке.

Российские инвесторы больше не спят по утрам

В 2021 г. запущена утренняя сессия на Мосбирже. Теперь торги проходят с 6:50 до 23:50 МСК. С одной стороны, это расширяет возможности инвестора. С другой — ликвидность утром в разы меньше, что создает риски высокой волатильности.

Тренды для долгосрочных инвестиций

О том, что мы живем в эпоху цифровой трансформации, большинство инвесторов уже знает. Многие пытаются играть на этом тренде, отбирая лучшие технологические бумаги. Однако есть еще более крупные явления из серии «большое видится на расстоянии».

На рынках все теснее

Рост числа IPO обгоняет рост числа инвесторов: количество новых эмитентов ежегодно удваивается.

Конкуренция между компаниями, которые уже на фондовом рынке или только планируют туда зайти, будет расти. За попадание в топовые индексы и фонды (а значит, и за доступ к деньгам инвесторов) им придется бороться не только внутри своей страны и отрасли, но и с компаниями-аналогами с другого конца планеты.

В итоге долгосрочному инвестору становится все сложнее заработать на местных компаниях, если только у них нет конкурентного преимущества, с которым не может поспорить никто на всей мировой арене. Например, наличие самых крупных запасов дорогого ресурса (Газпром, Алроса, Норникель, ВСМПО Ависма).

Перепроизводство товаров

Относительные издержки на выпуск единицы физических товаров снижаются каждый год. Доля аутсорсинга (вынос производства в другие страны) в развитых государствах растет, несмотря на усилия политиков. Как итог, доля промышленности в ВВП постоянно падает.

В сельском хозяйстве ситуация еще более наглядная. Мир производит в 1,5 раза больше продукции, чем способен потребить.

Инвестору, который играет вдолгую, на этом фоне стоит избегать чрезмерной доли в портфеле аграрных, аграрно-химических (удобрения) и заточенных на выпуск массовых товаров (продукты, одежда, предметы гигиены) компаний. В современной экономике больше ценятся те, что умеют дорого продать, а не дешево произвести.

Зависимость от технологий

Угадать, какая инновация выстрелит следующей: 3D-печать, дополненная реальность или что-то другое, — невозможно. Однако не стоит сомневаться, что спрос на технологии останется высоким и они остаются стабильной историей роста.

Старение населения

Средний возраст потребителя в большинстве богатых и крупных стран будет расти. Сейчас среднему китайцу и американцу 38 лет, европейцу — 43, японцу — 49. Для сравнения, всего 15 лет назад население в этих странах и регионах в среднем было на пять лет моложе.

Основному потребителю планеты сегодня около 40 лет, и это определяет его корзину спроса. В таком возрасте человек больше всего тратит не на продукты или базовые товары, а на услуги: финансовые (ипотека, аренда, кредиты), образовательные (няни, садики, школы, репетиторы, университеты) и здоровье.

Основной фокус долгосрочного инвестора должен быть на соответствующих отраслях: финансы, образование (курсы, игры, обучающие сервисы) и базовая медицина (не биотехи).

В будущем, вероятно, стоит постепенно смещаться в сторону более возрастных потребностей: высокоточная медицина, борьба со старением и одиночеством (путешествия, цифровые развлечения для пожилых).

Равноправие как ценный актив

Тенденция к снижению доли мужчин в руководстве корпораций развивается полным ходом. Доля женщин-руководителей в компаниях, входящих в S&P 500, составляет 30%. За десять лет эта цифра выросла вдвое, и очевидно, что потенциал еще не исчерпан.

Вне зависимости от того, как инвестор относится к феминизации управления, этот тренд стоит учитывать в своем портфеле. Стоит избегать или минимизировать долю компаний с аномально низким представительством женщин в руководстве, в частности японских (11%) и индийских (17%). Перекос в обратную сторону тоже вряд ли принесет пользу портфелю.

Пример крупных компаний с оптимальным гендерным соотношением в руководстве (близким к 50/50): Visa, Netflix, Disney, Nike, Merck. Дефицит женщин-директоров (менее 25% в совете), в частности, у Zoom и Tesla. По России детальных исследований нет, но основная отрасль, где доля женщин-управленцев не ниже, чем на Западе, это финансы (около 40%).