Девиз дня: Не говорите себе: если… спросите себя, — как?

Инвестирование для начинающих: просто о сложном

Даже если вы новичок в инвестировании, возможно, уже знаете о некоторых из наиболее фундаментальных принципах разумного инвестирования. Как вы это узнали? Через обычный, реальный жизненный опыт, который не имеет ничего общего с фондовым рынком.

Вы когда — нибудь замечали, что уличные торговцы часто продают, казалось бы, несвязанные товары — например, зонтики и солнцезащитные очки? Поначалу это может показаться странным. В конце концов, когда бы человек купил оба предмета одновременно? Вероятно, никогда — и в этом все дело. Уличные торговцы знают, что во время дождя легче продавать зонтики, но труднее продавать солнцезащитные очки. А когда солнечно, — наоборот. Продавая оба товара — другими словами, диверсифицируя линейку продуктов, — поставщик может снизить риск потери денег в любой конкретный день.

Если это имеет смысл, у вас есть отличное начало для понимания распределения активов и диверсификации.

Давайте начнем с рассмотрения распределения активов.

Распределение активов

Распределение активов подразумевает разделение инвестиционного портфеля между различными категориями активов, такими как акции, облигации, фонды и денежные средства. Процесс определения того, какой набор активов следует держать в своем портфеле, является очень личным. Распределение активов, которое лучше всего подходит для вас в любой данный момент вашей жизни, будет во многом зависеть от вашего временного горизонта и вашей способности терпимо относиться к риску.

Временной горизонт — это ожидаемый срок, в который вы будете инвестировать для достижения определенной финансовой цели. Инвестор с более длительным временным горизонтом может чувствовать себя увереннее, выбирая более рискованные или наиболее подверженные ценовому колебанию (волатильности) инвестиции, даже при взлетах и падениях фондовых рынков. И наоборот, инвестирующий деньги на меньший временной отрезок, не пойдет на риск, чтобы не потерять вложенное.

Толерантность к риску — это ваша способность и готовность потерять часть или все ваши первоначальные инвестиции в обмен на большую потенциальную отдачу. Агрессивный инвестор или инвестор с высокой устойчивостью к риску с большей вероятностью рискнет потерять деньги, чтобы получить лучшие результаты. Консервативный инвестор или инвестор с низкой толерантностью к риску, как правило, предпочитает инвестиции, которые сохранят его первоначальные инвестиции. Говоря словами известной поговорки, консервативные инвесторы держат «синицу в руках», в то время как агрессивные инвесторы ищут «двух в кустах».

Соотношение риска и вознаграждения

Встав на путь инвестирования, знайте: риск и прибыль неразрывно идут рядом. Если вы собираетесь покупать ценные бумаги, такие как акции, облигации или взаимные фонды, важно, чтобы вы понимали, прежде чем инвестировать, что вы можете потерять часть или все свои деньги.

Вознаграждением за принятие риска является потенциал для большей отдачи от инвестиций. Если у вас есть финансовая цель с долгосрочным горизонтом, вы, скорее всего, заработаете больше денег, тщательно инвестируя в категории активов с большим риском, такие как акции или облигации, вместо того, чтобы ограничивать свои инвестиции активами с меньшим риском, такими как эквиваленты денежных средств. С другой стороны, инвестирование исключительно в денежные инвестиции может быть подходящим для краткосрочных финансовых целей.

Выбор инвестиций

Существует широкий спектр инвестиционных продуктов, включая акции и паевые инвестиционные фонды, корпоративные и муниципальные облигации, паевые инвестиционные фонды облигаций, фонды жизненного цикла, биржевые фонды, фонды денежного рынка и казначейские ценные бумаги. Для многих финансовых целей хорошей стратегией может быть инвестирование в сочетание акций, облигаций и наличных денег. Рассмотрим подробнее.

Акции — имеют наибольший риск, но самую высокую доходность среди трех основных категорий активов. Как категория активов, акции являются «сильным нападающим» портфеля, предлагая наибольший потенциал для роста. Акции могут подняться в цене, но также и падают. Волатильность акций делает их очень рискованными инвестициями в краткосрочной перспективе. Например, акции крупных компаний как группы теряют деньги в среднем примерно один раз в три года. И иногда потери были довольно драматичными. Но инвесторы, которые были готовы пережить волатильную доходность акций в течение длительных периодов времени, как правило, были вознаграждены сильной положительной доходностью.

Облигации — менее волатильны, чем акции, но предлагают более скромную доходность. В результате инвестор, приближающийся к финансовой цели, может увеличить свои запасы облигаций по сравнению со своими запасами акций, поскольку снижение риска владения большим количеством облигаций будет привлекательным для инвестора, несмотря на их более низкий потенциал роста. Вы должны иметь в виду, что некоторые категории облигаций предлагают высокую доходность, аналогичную акциям. Но эти облигации, известные как высокодоходные или мусорные облигации, также несут более высокий риск.

Денежные средства — депозиты, депозитные сертификаты, казначейские векселя, депозитные счета на денежном рынке и фонды денежного рынка, являются самыми безопасными инвестициями, но предлагают самую низкую доходность из трех основных категорий активов. Шансы потерять деньги на инвестициях в эту категорию активов, как правило, крайне низки. Федеральное правительство гарантирует многие инвестиции в эквиваленты денежных средств. Инвестиционные потери в негарантированных денежных эквивалентах действительно случаются, но нечасто. Основной проблемой для инвесторов, инвестирующих в эквиваленты денежных средств, является инфляционный риск, если инфляция со временем опередит и снизит отдачу от инвестиций.

Акции, облигации и наличные деньги являются наиболее распространенными категориями активов. Это категории активов, которые вы, скорее всего, выберете при инвестировании в программу пенсионных накоплений или план сбережений в предстоящие цели. Но существуют и прочие категории активов, включая недвижимость, драгоценные металлы и другие сырьевые товары, а также частные инвестиции, и некоторые инвесторы могут включать эти категории активов в портфель. Инвестиции в эти категории активов, как правило, сопряжены с конкретными категориями рисков. Прежде чем вы сделаете какие-либо инвестиции, вы должны понять риски инвестиций и убедиться, что риски подходят именно вам.

В чём важность распределения активов?

Включив в портфель категории активов с доходностью инвестиций, которые растут и падают при различных рыночных условиях, инвестор может защититься от значительных потерь. Исторически сложилось так, что доходность трех основных категорий активов не двигалась вверх и вниз одновременно. Рыночные условия, которые приводят к тому, что одна категория активов работает хорошо, часто приводят к тому, что другая категория активов имеет среднюю или низкую доходность. Инвестируя в более чем одну категорию активов, вы снизите риск потери денег, а общая инвестиционная доходность вашего портфеля будет более плавной. Если инвестиционная доходность одной категории активов снизится, вы сможете компенсировать свои убытки в этой категории активов за счет лучшей инвестиционной доходности в другой категории активов.

Магия диверсификации. Практика распределения денег между различными инвестициями для снижения риска известна как диверсификация. Выбрав правильную группу инвестиций, вы сможете ограничить свои потери и уменьшить колебания доходности инвестиций, не жертвуя слишком большой потенциальной прибылью.

Кроме того, распределение активов важно, поскольку оно оказывает существенное влияние на то, достигнете ли вы своей финансовой цели. Если вы не включаете в свой портфель определённый риск, ваши инвестиции могут не принести достаточно большой прибыли для достижения вашей цели. Например, если вы откладываете деньги на долгосрочную цель, такую как выход на пенсию или поступление в вуз, большинство финансовых экспертов сходятся во мнении, что вам, скорее всего, потребуется включить в свой портфель хотя бы некоторые акции или паевые инвестиционные фонды. С другой стороны, если вы включаете в свой портфель слишком большой риск, денег для достижения вашей цели может не оказаться, когда они вам понадобятся. Например, портфель, сильно утяжеленный акциями или фондовыми взаимными фондами, был бы неподходящим для краткосрочной цели, такой как сбережения для летнего отпуска семьи.

Как начать работу

Распределения активов для финансовой цели — сложная задача. По сути, вам нужно выбрать сочетание активов, которое имеет наибольшую вероятность достижения вашей цели при уровне риска, с которым вы можете жить. По мере того как вы будете приближаться к достижению своей цели, вам необходимо скорректировать сочетание активов.

Если вы понимаете свой временной горизонт и толерантность к риску — и имеете некоторый опыт инвестирования — вы можете чувствовать себя комфортно, создавая свою собственную модель распределения активов.

Не существует единой модели распределения активов, которая подходила бы для каждой финансовой цели. Вам нужно будет использовать тот, который подходит именно вам.

Некоторые финансовые эксперты считают, что определение распределения активов — это самое важное решение, которое вы примете в отношении своих инвестиций, — что оно даже важнее, чем индивидуальные инвестиции, которые вы покупаете. Имея это в виду, вы можете подумать о том, чтобы попросить финансового специалиста помочь вам определить первоначальное распределение активов и предложить корректировки на будущее. Но прежде чем вы наймете кого-либо, кто поможет вам принять эти чрезвычайно важные решения, обязательно тщательно проверьте его полномочия и дисциплинарную историю.

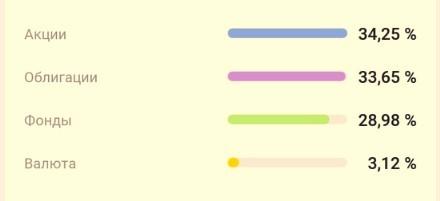

Так примерно будет отображаться распределение активов в портфеле (не является рекомендацией):

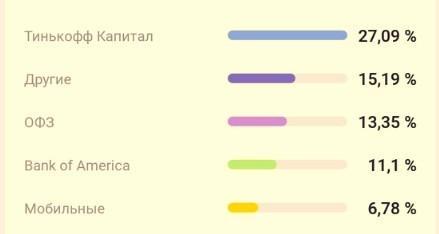

Компании

Отрасли

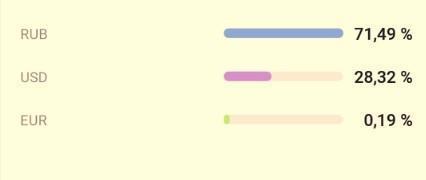

Валюта

Связь между распределением активов и диверсификацией

Диверсификация — это стратегия, которую можно четко подытожить вечной поговоркой «Не кладите все яйца в одну корзину». Стратегия предполагает распределение ваших денег между различными инвестициями в надежде, что, если одна инвестиция потеряет деньги, другие инвестиции с лихвой восполнят эти потери.

Многие инвесторы используют распределение активов как способ диверсификации своих инвестиций по категориям активов. Но другие сознательно этого не делают. Например, инвестирование полностью в акции, в случае двадцатипятилетнего инвестирования на пенсию, или инвестирование полностью в денежные эквиваленты, в случае семейных сбережений для первоначального взноса за дом, может быть разумной стратегией распределения активов при определенных обстоятельствах. Но ни одна из стратегий не пытается снизить риск, удерживая различные типы категорий активов. Диверсифицирован ли ваш портфель, будет зависеть от того, как вы распределите деньги в своем портфеле между различными типами инвестиций.

Диверсификация

Диверсификация портфеля проходит на двух уровнях: между категориями активов и внутри категорий активов. Таким образом, в дополнение к распределению ваших инвестиций между акциями, облигациями, эквивалентами денежных средств и, возможно, другими категориями активов, вам также потребуется распределить свои инвестиции по каждой категории активов. Главное — определить инвестиции в сегменты каждой категории активов, которые могут работать по-разному в разных рыночных условиях.

Одним из способов диверсификации ваших инвестиций в рамках категории активов является выявление и инвестирование в широкий спектр компаний и отраслей промышленности. Но фондовая часть вашего инвестиционного портфеля не будет диверсифицирована, например, если вы инвестируете только в четыре или пять отдельных акций. Вам понадобится по крайней мере дюжина тщательно отобранных отдельных акций, чтобы быть по-настоящему диверсифицированными.

Поскольку достижение диверсификации может быть настолько сложным, некоторым инвесторам может оказаться проще диверсифицировать в рамках каждой категории активов за счет владения взаимными фондами, а не за счет индивидуальных инвестиций из каждой категории активов. Взаимный фонд-это компания, которая объединяет деньги многих инвесторов и вкладывает их в акции, облигации и другие финансовые инструменты. Взаимные фонды облегчают инвесторам владение небольшой частью многих инвестиций. Например, общий индексный фонд фондового рынка владеет акциями тысяч компаний. Это большая диверсификация для одной инвестиции!

Однако имейте в виду, что инвестиции в взаимный фонд не обязательно обеспечивают мгновенную диверсификацию, особенно если фонд фокусируется только на одном конкретном секторе промышленности. Если вы инвестируете в узконаправленные взаимные фонды, вам, возможно, потребуется инвестировать в более чем один взаимный фонд, чтобы получить диверсификацию, к которой вы стремитесь. В рамках категорий активов это может означать рассмотрение, например, фондов акций крупных компаний, а также некоторых небольших компаний и международных фондовых фондов. Между категориями активов это может означать рассмотрение фондовых фондов, фондов облигаций и фондов денежного рынка. Конечно, по мере того, как вы добавляете больше инвестиций в свой портфель, вы, скорее всего, будете платить дополнительные сборы и расходы, что, в свою очередь, снизит доходность ваших инвестиций. Поэтому вам нужно будет учитывать эти затраты при принятии решения о наилучшем способе диверсификации вашего портфеля.

Изменение Распределения Активов

Наиболее распространенной причиной изменения распределения активов является изменение вашего временного горизонта. Другими словами, по мере приближения к своей инвестиционной цели вам, скорее всего, потребуется изменить распределение активов. Например, большинство людей, инвестирующих на пенсию, имеют меньше акций и больше облигаций и денежных эквивалентов по мере приближения к пенсионному возрасту. Вам также может потребоваться изменить распределение активов, если изменится ваша толерантность к риску, финансовое положение или сама финансовая цель.

Но опытные инвесторы, как правило, не меняют распределение своих активов в зависимости от относительной эффективности категорий активов — например, увеличивая долю акций в своем портфеле, когда фондовый рынок горячий. Вместо этого они «перебалансируют» свои портфели.

Восстановление баланса

Перебалансировка — это возвращение вашего портфеля к первоначальному распределению активов. Она необходимо, когда со временем некоторые из ваших инвестиций могут не соответствовать вашим инвестиционным целям. Вы обнаружите, что некоторые из ваших инвестиций будут расти быстрее, чем другие. Путем перебалансировки вы гарантируете, что в вашем портфеле не будет чрезмерного внимания к одной или нескольким категориям активов, и вы вернете свой портфель к комфортному уровню риска.

Например, предположим, вы определили, что инвестиции в акции должны составлять 60% вашего портфеля. Но после недавнего роста фондового рынка инвестиции в акции составляют 80% вашего портфеля. Вам нужно будет либо продать часть своих акций, либо приобрести инвестиции из категории активов с заниженным весом, чтобы восстановить первоначальную структуру распределения активов.

При перебалансировке вам также потребуется просмотреть инвестиции в каждой категории распределения активов. Если какие-либо из этих инвестиций не соответствуют вашим инвестиционным целям, вам потребуется внести изменения, чтобы вернуть их к первоначальному распределению в рамках категории активов.

В основном существует три различных способа сбалансировать свой портфель:

- Вы можете продать инвестиции из категорий активов с завышенным весом и использовать вырученные средства для покупки инвестиций для категорий активов с заниженным весом.

- Вы можете приобрести новые инвестиции для недостаточно взвешенных категорий активов.

- Если вы постоянно вносите взносы в портфель, вы можете изменить свои взносы таким образом, чтобы больше инвестиций направлялось в категории активов с заниженным весом до тех пор, пока ваш портфель не будет сбалансирован.

Прежде чем перебалансировать свой портфель, вам следует подумать о том, приведет ли метод перебалансировки, который вы решите использовать, к сборам за транзакции или налоговым последствиям. Ваш финансовый специалист или налоговый консультант может помочь вам определить способы минимизации этих потенциальных затрат.

Придерживайтесь своего плана: Покупайте дешево, продавайте дорого — Перевод денег из категории активов, когда дела идут хорошо, в пользу категории активов, которая работает плохо, может быть непростым, но это может быть мудрым шагом. Сокращая число нынешних «победителей» и добавляя больше нынешних так называемых «проигравших», восстановление баланса заставляет вас покупать дешево и продавать дорого.

Когда следует подумать о восстановлении баланса

Вы можете сбалансировать свой портфель, основываясь либо на календаре, либо на ваших инвестициях. Многие финансовые эксперты рекомендуют инвесторам регулярно балансировать свои портфели, например, каждые шесть или двенадцать месяцев. Преимущество этого метода заключается в том, что календарь служит напоминанием о том, когда вам следует подумать о восстановлении баланса.

Другие рекомендуют перебалансировать только в том случае, если относительный вес класса активов увеличивается или уменьшается более чем на определенный процент, который вы определили заранее. Преимущество этого метода заключается в том, что ваши инвестиции сообщают вам, когда следует восстановить баланс. В любом случае, перебалансировка, как правило, работает лучше всего, когда выполняется на относительно нечастой основе.